ちょっと待った!住宅ローン一部一括返済。本当にいいの?

通常、住宅ローン債務は多額であり長期間の返済に及びます。これに対し少しでも残債を減らし、早くローン返済を終えたいと思うのは皆の願いです。

その為に、多額の手元現金を用いて一部一括返済をする方が大勢いらっしゃいます。しかし、果たして本当にそれでよいのでしょうか?今回は、住宅ローン一部一括返済について考察してみたいと思います。

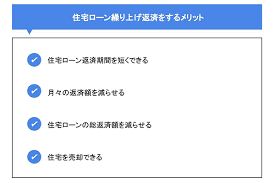

一部一括返済の効果

残債額が減ると同時に金利負担が減ります。これは、金利負担が減ったから総返済額が減るということになります。つまり、得をするという観点で皆一部一括返済をしているのです。この返済方法には下記2種類があります。

- 期間短縮型:残債が減った分、ローン返済期間を短縮する。毎回の返済額は変わらない

- 返済額減額型:残債が減った分、毎回の返済額を減額する。ローン返済期間は変わらない

- 返済額減額型:残債が減った分、毎回の返済額を減額する。ローン返済期間は変わらない一般的には期間短縮型の方が返済額減額型よりも総返済額が減るという効果があります。

低金利による効果減と落とし穴

かつては、一部一括返済をすると大きなメリットがありました。例えば100万円返済すると、倍の200万円総返済額が減るという事も珍しくありませんでした。金利が高かったからです。しかし、低金利が長引く現在この様に大きな効果はありません。また、一部一括返済をするには手数料が掛かる場合もあります。そして一旦返済すると、預金の様にそのお金を手元に戻すことが出来ません。

この当たり前のことが、実は意外と落とし穴なのです。つまり、いくら一部一括返済をしようとも途中で不測の事態により住宅ローン返済が滞れば差押え→競売となります。住宅ローン以外の債務(税金など)を滞納すれば、やはり差押え→競売となります。もし、手元に現金があれば・・・自由が利く緊急資金は重要です。

5年・125%ルール

住宅ローンには大きく分けて、固定金利型・変動金利型・固定変動ミックス型がありますが、約7~8割の方が変動金利型を選んでいます。理由は低金利だからです。故に、既述のとおり一括返済の効果は落ちています。多くの人が利用している変動金利型は、通常5年ごとに返済額が見直されますが、その際一気に返済額が上がらない様に現在返済額の125%以内に抑えるというルールがあります。

そして現在、金利は上昇傾向です。これは今後毎月の返済額と総返済額が増えることを意味します。イザという時の手元資金は必要です。尚、5年・125%ルールは全金融機関への強制ではありません。このルールが無い住宅ローン販売をしている金融機関もありますのでご注意下さい。

手元資金活用との比較

手元資金(緊急資金)が重要なことをお伝えしてきましたが、預金で手元に置いておくだけではリスク回避出来てもメリットはありません。住宅ローン一部一括返済では、少なくとも金利負担が減るというメリットがありました。では、手元資金を投資してみてはどうでしょうか?

確かに投資には絶対確実なメリットはありません。しかし、一般的に2~3%程度の利益を見込むことは難しくありません。これは住宅ローン変動型の低金利より遥かに大きい数字です。しかも複利になります。そして投資の場合はいざというときに資金を手元に戻すことが出来ます。

つまり理論上、住宅ローン一部一括返済による金利負担減の効果よりも投資による利益の方がメリットがあるということなります。また、NISAは投資利益非課税、iDeCoは投資利益非課税・掛金が所得控除されるという税制メリットがあります。但し、iDeCoは原則60歳まで資金を引き出せないという規約がありますのでご注意です。

無理は最も危険

金利上昇局面と景気や雇用が不透明な今後、手元資金(緊急資金)は重要です。住宅ローンの一部一括返済はあくまでも余裕資金を充てるべきです。何せ一度返済したら二度と自分の手元に戻ってこないのですから。

お金の話に関して、メルマガでも発信しています。

にほんブログ村

ファイナンシャルプランニングランキング