企業型確定拠出年金(DC)の選択制。どちらが得なのか?

企業による従業員に対する退職金積立準備の制度として、企業型確定拠出年金(以下DCと表記)があります。これは企業による福利厚生の一種です。このDCにはいくつかの種類がありますが、その中で「選択制DC」というものがあります。今回は選択制DCのメリット・デメリットおよび注意点をご紹介致します。

選択制DCとは

<給与の一部>をDCに拠出するか、従来通り給与で全額受け取るかを、従業員各自の判断で選択する制度です。<給与の一部>とは、従業員が勝手に金額を決めるのではなく<ライフプラン金>として各企業で定められた金額です。尚、現行給与に企業がライフプラン金を上乗せする制度もあります。つまり、給与+ライフプラン金(=退職金の分割前払いのイメージ)という形態です。本項ではこの形態は割愛させて頂きます。

選択制DCのタイプ

選択制の中にもいくつかのタイプがあります。

- ライフプラン金の全額をDCに拠出

- ライフプラン金の全額を給与で受け取る(従来の給与通り)

- ライフプラン金の一部および給与の一部をDCに拠出

例:給与額30万円 ライフプラン金2万円 という選択制DCが企業で導入された場合

- 給与28万円 DCに拠出2万円 ←ライフプラン金の全額をDCに拠出した

- 給与30万円 DCに拠出0円 ←給与で全額受け取った

- 給与29万円 DCに拠出1万円 ←ライフプラン金の一部をDCに拠出した

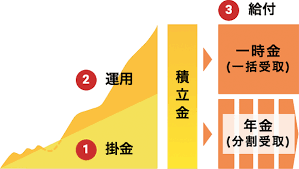

DCのメリット

選択制DCに限った事ではありませんが、主に3つのメリットがあります。一言でいいますと<掛金拠出時、運用時、受取時>の3段階です。

- 税金・社会保険料の軽減効果

DCへ掛金を拠出した場合、その金額は給与扱いとはなりません。その結果、所得税・住民税・社会保険料の軽減効果があります。

- 運用益が非課税

通常、投資の運用益には税金(所得税・住民税)が掛かりますが、DCには掛かりません。

- 受取り金は受取り方法に応じて所得控除がある

将来の受取り方法によります。年金で受け取る場合は公的年金控除が適用され、一時金で受け取る場合は退職所得控除が適用されます。

DCの注意点

*拠出限度額は月額5万5000円かつ月額3000円以上1000円単位。

途中で増額減額が可能ですが、原則中途解約(脱退)はできません。

*積立金の受給は原則60歳からです。つまり60歳まで積立金を引き出せません。

尚、受取り開始時期の上限は75歳です。

*全ての運用商品は元本確保型ではありません。

今貰うのか?将来受け取るのか?

ライフプラン金を給与で貰うのと、DC掛金として拠出するのとの主な違いです。

*全額を給与として受取り

メリット :毎月の給与額が減らない

デメリット:税金・社会保険料は軽減されない。運用しなければ増えない。

*掛金として拠出

メリット :税金・社会保険料が軽減される。運用益が得られて、しかも非課税。

将来受け取るときに所得控除が受けられる

デメリット:毎月の給与額が減る。社会保険料が減る為、将来の受取り年金額や遺族年金、

障害年金、傷病手当金等が減る

この様に、掛金として拠出した方が、メリット・デメリット両方多くなります。

どちらが得なのか?ポイントは?

結論は、どちらが得かという明確な答えはありません。その人のライフプランや現状の環境により

どちらを選択するのか結果は変わります。ポイントは、

*DCに拠出する場合:原則60歳まで受け取れない事です。また、一度DC拠出を選ぶと原則全額給与受け取りには戻れません。現在および今後しばらく生活にお金が掛かる人は要注意です。しかし掛金額の変更は可能です。

*全額給与で受け取る:何もしなければ将来へ備えるお金は増えません。しかし、DC以外にも運用方法は幾らでもありますので検討した方が良いでしょう。個人型のDC(iDeCo)もあります。また例えば、DCに拠出しない分を貯めて住宅ローンの一部一括返済をするという考え方もあります。債務を効率よく減らすことは、投資利益を得る事に並びます。

お金の話に関して、メルマガでも発信しています。

にほんブログ村

ファイナンシャルプランニングランキング