リバースモーゲージ、リースバック。老後の住宅資産活用方法。

老後の資金が足りない場合、どのように拠出していけばよいか考えてしまいますよね。

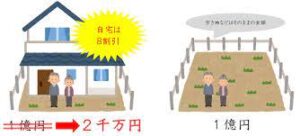

最近では、自宅が賃貸ではなく、所有権があると、その土地・建物を売却してそこに住み続ける事ができます。

方法は2つあって、リバースモーゲージとリースバック。今日はこれらを説明していきます。

今回のポイントは、老後に資金が足りない場合、どのように資金を拠出するかです。

- 自宅が賃貸ではなくお持ちの場合、かつ、住宅ローンの残債が少ない場合、もしくはない場合にリバースモーゲージとリースバックは有効です。

老後の不安の解消方法

老後のくらしに不安を覚える方は多数いらっしゃいます。

- 老齢年金では足りない

- 病気・介護等に掛かるお金が不足

- 病気・介護が無くても、長生きすればお金が掛かる

いわゆる<長生きリスク>というものです。そんなとき<自宅という資産の活用>を考えることが最近増えてきております。今迄は老後の不動産活用と言えば下記3つ位が相場でした。

- 自宅を売却して、小さくて安い物件に買い替える。余ったお金を老後資金の一部として活用

- 自宅を賃貸に出して、賃料を老後資金とする。新居は退職金で購入。

- 金融機関から借入して賃貸アパートを建てる。賃料でローンを返済および老後資金の一部に。

ローン返済がある程度終了したら売却して利益を得る。最近はこれらの他に2つが活躍しております。<リバースモーゲージとリースバック>です。ここからは、この2つについて解説させて頂きます。

共通事項

- 自宅に住み続けられる

- 自宅を担保評価査定するが、取引の性質上売却よりも金額は低くなる

決定的な違い

- リバースモーゲージは自宅所有権を変えず、リースバックは所有権を譲渡する。

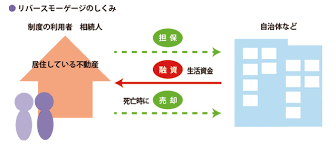

リバースモーゲージの概要

自宅を担保に融資を受け、老後資金に活用しながら自宅に住み、返済は利息のみとなります。元金の返済は、自宅所有者が死亡時に債権者が自宅を売却して精算、又は契約期間終了時に自宅

所有者が自己資金で返済します。毎月返済の利息は変動金利です。融資方法は一括受取、1年等一定期間ごと受取、任意受取があります。主な特徴は、

- 融資額の目安は自宅評価額の50~80%程度

- 融資提供は民間金融機関の他、住宅金融支援機構、公的機関など

- 融資には年齢と使用目的の条件がある(例)年齢60歳以上で老後生活費等

- 自宅所有者が死亡後にすぐ自宅を売却するのではなく、配偶者に契約を引き継げることがある

- マンションを融資対象としている金融機関が少ない

- 担保融資なので売却よりも受取れる金額は少なく、利息負担も生じる

注意事項として、以下の点も挙げられます。

- 金利上昇により毎月返済する利息額が増える可能性がある。

- 自宅担保評価が下落したとき借入残高が変動する可能性がある。

- これにより返済額の増加や自宅を手放す予定時期が早まる可能性があります。

- 契約の想定よりも長生きした場合、生前に債務清算の必要が生じる

- 将来の相続財産である自宅を手放すため、又は場合により債務が残るので、契約には推定相続人の同意が必要です。

リースバックの概要

自宅を業者に売却しますが、自宅にそのまま住めるというものです。

自宅を購入した新所有者の業者が貸主になり、売却した人が賃貸借契約を結んで賃借人としてそのまま住み続けるのです。そして売却金額を老後資金に充てます。確かにその後、毎月の賃料は発生しますが、売却金という大きな一時金が手元に入り、尚且つ今迄の住宅に住めるのです。

- 自宅所有者➡(売却)➡業者が新自宅所有者

- 業者⇦(賃貸借契約)➡前自宅所有者

住宅ローンが残っていても利用できますが、売却金額がローン残債額を下回ると利用できません。リースバックによる自宅の売却契約方法は色々あります。

- 売却価格が高いが賃料も高い、売却価格は安いが賃料も安い

- 賃貸借契約期間が一定期間に定められているが賃料が安い(定期借家契約)

- 将来買い戻せる契約条項(買戻し特約、再売買予約権)があるもの

つまり売却方法により、手元に入る一時金額と毎月の賃料が変わるのです。

メリット

- 自宅保有コストが無くなる

- 固定資産税、建物火災保険料、建物修繕費(マンションの場合は管理費・修繕積立金)

- 借金が伴わない

- 引越しせずに住み慣れた家と環境に住み続けられる

デメリット

- 賃貸を前提としている為、売却価格は一般の相場より低い

- 契約によっては賃貸借できる期間が決められている場合もある(定期借家契約)

<最後に>リバースモーゲージもリースバックも未だ発展途上の手法ですので、トラブルを防ぐ為に利用する際はよく検討することが重要です。

まとめ

いかがでしたでしょうか?老後の資金は後から貯めようと思っても簡単に貯まるものではありません。もし、老後資金が枯渇して、住宅の所有権をお持ちの場合、検討してみることをお勧めします。今回のポイントです。

- 自宅が賃貸ではなくお持ちの場合、かつ、住宅ローンの残債が少ない場合、もしくはない場合にリバースモーゲージとリースバックは有効です。

お金の話に関して、メルマガでも発信しています。

にほんブログ村

ファイナンシャルプランニングランキング