相続の配偶者居住権って何?終身居住と一定期間居住

もし相続が発生したとき、以下のようなことがおきたら困ります。

事例

相続人が配偶者と子供。相続財産が自宅と現金。法定相続割合は1:1です。配偶者が自宅を、子供が現金を相続しました。

<問題1>相続財産の現金が少ないと、自宅を相続した配偶者と現金を相続した子供でバランスがとれません。代償分割金として配偶者が子供に金銭を渡せれば良いのですが、現金を所持していなければできません。この問題はよくあります。

<問題2>自宅を相続した配偶者は、現金を相続していない為、その後の生活が不安になります。仮に配偶者が問題1のとき、子供に代償分割金を交付した場合は、相続のバランスが解消できても、手元の現金が減り不安が残ります。

<問題3>上記の様にならない為に、配偶者と子供が自宅と現金を半分づつ相続した場合。相続のバランス、その後の生活への不安が解消できても、自宅の処分が自由に出来ません。自宅が共有になるからです。例えば売却では、配偶者と子供全員の売却意思が合致しないとできません。

他にも、配偶者が年老いて施設に入る際、自宅を売却するということがあります。この時、配偶者が認知症になっていると契約能力が否定され、自宅を売却できません。

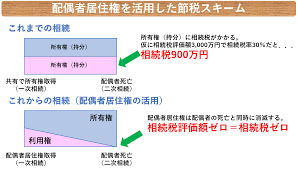

この様に、相続財産または自宅を相続する人(配偶者が多いです)の財産に、現金が相当無いとトラブルが起きやすくなります。これを解消するために創設されたのが「配偶者居住権」です。2020年4月1日から施行されています。

配偶者居住権の概要

その名の通り<配偶者>が居住していた、被相続人所有の自宅に<終身または一定期間>、そのまま居住できる権利です。つまり自宅の価値を、所有権と居住権に分離しました。

土地を底地所有権と借地権に分けたようなイメージです。例えば前項の事例でいうと、配偶者は自宅の配偶者居住権と現金を半分相続して、子供は自宅の所有権と現金を半分相続するという分与が可能です。こうすると、配偶者は自宅に住み続けながら現金の相続も受けられるので、以後の生活への不安が減ります。

2種類

配偶者居住権は、終身居住と一定期間居住の2種類があります。

- 配偶居住権

配偶者が亡くなるまで、終身住み続けられます。配偶者が亡くなった後に配偶者所有権は消滅します。相続ではなく消滅となります。そして建物は完全に所有者のものになります。配偶者居住権(所有権ではなく)の登記が必要です。 - 配偶者短期居住権

自宅の権利帰属ついての遺産分割が確定した日または相続開始から6か月経過のいずれか遅い日まで、住める権利です。そのまま自宅に住み続けないパターンです。登記ができません。

注意点

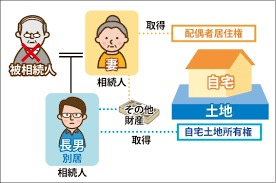

- 被相続人が死亡時、被相続人所有の自宅に居住していた配偶者のみに設定できる権利です。

- 配偶者居住権は建物に設定され、土地には及びません。土地を所有者に売却されてしまうと、配偶者は建物に住み続けられなく危険があります。

- 配偶者居住権は第三者に売却できません。ここが土地の借地権と違う点です。例えば、老人ホームへの入居費用の為に、配偶者居住権を売却することは出来ません。自宅を売却する場合は、所有者と共に売却することになります。

- 配偶者が生前に(居住中に)、所有者(子供等)と合意の上、配偶者居住権を消滅させることも出来ます。この場合、所有者は配偶者居住権に対する対価を配偶者に支払う必要があり、もし無償だった場合は贈与税が課されます。逆に、対価を支払われたときの配偶者は、譲渡所得税の対象になります。

- 所有者の許可なく賃貸できません。あくまでも基本は配偶者の居住権利です。

現金対策として有効な生命保険

日本は不動産の価格が高い為、相続のときに不動産財産に対し現金財産が少ないと、問題が起きることが多々あります。生命保険はこの対策に有効です。

また、相続税の非課税枠もありますので(契約形態に条件があります)、相続税対策にもなります。

- 配偶者居住権は、遺産分割対策として有益な制度ですが、配偶者居住権の評価額計算やその他について複雑な部分がありますので、専門家に相談しましょう。

お金の話に関して、メルマガでも発信しています。

にほんブログ村

ファイナンシャルプランニングランキング