家族信託・後見・遺言。何が違うの?

超高齢化社会により認知症患者と高齢者の一人暮らしが増えております。安心して長く生きる事へのリスク対策として任意後見と家族信託の話題が増えております。今回は遺言の他、後見と家族信託について解説させて頂きます。

家族信託、後見、遺言の概要

- 遺言:死後の財産処分方法について指定します。様式については法律で厳格に定められております。自筆証書遺言では内容・様式に注意しないと無効原因となり逆にもめ事の元になってしまいますので気をつけましょう。

- 後見:生前に認知症等により意思能力が低下したとき、他の者が代わって財産管理をします。本人の財産保全を基本とするのでの制約が多々あります。後見には成年後見と任意後見の2種類があります。成年後見は意思能力が低下した<後>に家庭裁判所の審判確定を得て発動します。

任意後見は意思能力が低下する<前>に財産管理を頼む人と<契約>を結びます。そして意思能力が低下したとき家庭裁判所へ申述し、後見監督人が選任されたときに発動します。 - 家族信託:生前に意思能力の有無に関わらず、他の者が代わって財産管理をします。意思能力が低下する<前>に、財産管理を頼む人と<契約>を結びます。

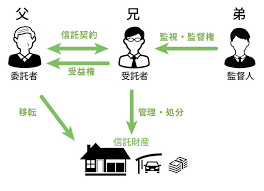

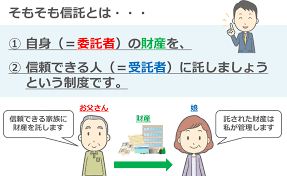

信託銀行等の商事信託と対比して、正式には民事信託と言います。登場人物は委託者(本人)・受託者(代わって財産管理する人)・受益者(財産管理行為により利益を受ける人)の3者となります。

遺言・後見・信託の違い

<できる事と適用期間>が異なります。

- 遺言は死後の財産処分です。法定相続人以外への財産受渡し指定(遺贈)も可能です。但しこの場合、法定相続人への遺留分の配慮に注意を要します。

- 後見は成年・任意共に生前の財産管理です。管理方法には制約があり家庭裁判所や後見監督人(任意後見)の関与も受けます。例えば投資行為やアパート建築をしての相続対策などはできません。自宅の売却すら制約を受けます。

しかし、任意後見は私人間の契約が前提となる為、成年後見よりも制約は比較的緩やかです。 - 家族信託は生前の財産管理、死後の財産処分を契約により任意に定めます。非常に自由度が高く投資行為や借入してアパート建築をする相続対策なども可能です。2次相続・3次相続を見据えた長期間の契約も可能です。

注意点

- 遺言・任意後見契約・家族信託契約は意思能力があるうちに結ばないと無効になります。

- コストが掛かります。遺言は自筆証書遺言であれば費用は掛かりませんが公正証書遺言の場合は手数料や専門家による原案作成費用も掛かります。成年後見では後見人への報酬(月々約数万円)任意後見では後見監督人への報酬(月々約数万円)家族信託では初期費用として信託財産額に応じ総額約100万円位からです。

また、任意後見と家族信託は公正証書にする必要がある為(家族信託は法的根拠ではなく実質的に必要)その費用も掛かります。 - 身上監護の指定は家族信託ではできません。任意後見では可能です。

- 遺言では財産処分以外は法的効力を持ちません。例えば葬式のやり方、兄弟仲良くするように等です。この場合は希望という事で<付言事項>を利用すると良いです。

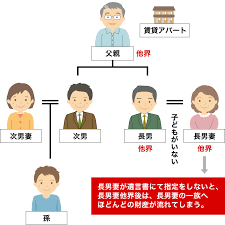

- 家族信託は自由度が高い方式ですが、本人や相続人との利益相反に留意しないと無効原因や争いごとの火種になりますので注意を要します。

- 成年後見では自宅売却について裁判所の許可を得るのは難しいですが、任意後見では緩やかです。しかし著しく時価相場よりも安価な売却は裁判所に否定される可能性があります。

- 複数の手法を利用することは可能です。例えば遺言と家族信託、身上監護を指定できる任意後見と身上監護は指定できないが他は自由度が高い家族信託といったことも可能です。

最後に

これらはライププランニングにおけるリスク管理です。細かい法律や注意点が絡みますので、独断ではなく専門家とよく相談することをお勧めします。そこに時間と費用を掛けることは結果的に、早く・安く・効果的な成果を生みます。

お金の話に関して、メルマガでも発信しています。

にほんブログ村

ファイナンシャルプランニングランキング