就業不能保険の必要性と留意点。社会保障の補填として。

昭和から平成にかけて、保険といえば「自動車・火災・傷害・死亡・医療・がん・年金」保険が相場でした。しかし、令和になる少し以前から仲間が増えました。

「就業不能保険」が大注目されています。なぜなのでしょうか?その理由と、必要性および留意点について解説致します。

就業不能保険とは

病気・事故を問わず、介護や障害等で就業不能状態になった場合に、生活費を保障する保険です。就業不能状態の定義は、各保険会社の商品約款で定められており、各社商品により異なります。

就業不能の概ねのイメージとして、高度障害状態の他、公的介護保険制度に定める要介護2以上の状態(または約款に定める同等の状態)や国民年金法に基づく障害等級2以上の状態(または約款に定める同等の状態)となります。

生前の就業不能による生活費保障のみの商品と、死亡保障も兼ねた商品の2種類があります。後者は、就業不能にならずに死亡した場合でも(事故等の突然死)保障があります。毎月の生活費に充てる保障額や保障期間は、契約者が決めます。

誕生した背景と必要性

一言でいうと、長生きリスクへの対策です。昔は生命保険といえば、死亡したときの家族への保障と、自分が大病したときの高額な医療費への備えが役割でした。

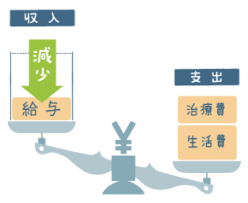

しかし、現在は違います。大病しても死なない。そして、お金持ち以外は長く働く必要もあります。つまり、生きているときの金銭的リスクが増大しているのです。

結果、<死亡した後の家族への保障→→死亡保障プラス生きている間の家族への生活費保障>・<自分が大病したときの医療費への備え→→医療費プラス働けなくなったときの生活費保障>へとニーズが移行してきました。

実は以前からある?

実は、就業不能時の生活費を保障する保険はかなり以前からありました。所得補償保険です。これは病気・ケガを問わず就業不能状態になった際に、契約した月額補償が受けられます。主に個人事業主に人気がありました。

しかし、補償期間が短期(最長2年間等)であり、一定期間ごとに(5年置き等)保険料が上がります。現在の就業不能保険はこの所得補償保険を大幅にバージョンアップしたものです。

見落としてはならない社会保障制度

就業不能になる→収入が途絶える→現在の給料を保険で準備する、と考えがちですが、そうではありません。下記に挙げる社会保障制度や勤務先の福利厚生制度その他を確認して、不足分を保険で準備しましょう。保険料のムダが省け、その分他の必要な保障保険料に回すことができます。

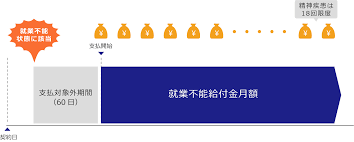

- 傷病手当金

健康保険の加入者が、業務外の病気・ケガにより連続4日以上仕事を休み、給与の支払いが無い場合、最長1年6か月間保障されます。保障額は標準報酬月額の2/3相当額です。 - 勤務先の福利厚生

勤務先によって様々ですが、例えば健康保険です。勤務先の健康保険によっては、上記の傷病手当金の保障期間が1年6か月以上の場合もあります。 - 障害年金

国民年金による障害基礎年および厚生年金による障害厚生年金の2種類があります。障害基礎年金は障害等級1~2級、障害厚生年金は障害等級1~3級があります。

原則として、初診日から1年6か月後に法令で定める障害状態に該当している場合に、年金として支払われます。保障額は家族構成や標準報酬月額(障害厚生年金の場合)によって異なります。 - 公的介護保険

65歳以上の公的介護保険加入者に対して、要支援1~2、要介護1~5の保障対象認定があります。サービス対価に対し自己負担額が生じます。その額は、対象者の収入により1~3割です。

40歳~64歳の公的介護保険加入者に対しても、16種類の特定疾病により介護や支援が必要と認められた場合には給付が受けられます。例えば、末期がんや初老期における認知症等です。 - 住宅ローンに付いている団体信用保証(以下、団信)

これは結構忘れがちです。原則、団信は死亡した際にローン残高が保障されます。しかし、近年ではガンや三大疾病になった際への保障、就業不能時への保障が付いたものがあります。住宅ローンを組んだ際に、自分が加入した団信の内容を今一度確認しましょう。

お金の話に関して、メルマガでも発信しています。

にほんブログ村

ファイナンシャルプランニングランキング